Ertragskonten - Bestandskonten Definition Beispiele Zusammenfassung - Diese unterteilen sich in aufwendungen und erträge.. Beispiele für ertragskonten sie waren oder leistungen verkaufen erlöse warenverkauf erlöse leistungen erlöse. Vergleichbar mit den bestandskonten werden auch im bereich der erfolgskonten zwei verschiedene typen unterschieden: Konten, die das eigenkapital erhöhen, werden ertragskonten genannt. Deshalb hat man die erfolgskonten erfunden. Auf den ertragskonten werden sämtliche erträge, die ein unternehmen erzielt, erfasst.

Добавить | способы выбора языков. Auf ertragskonten werden alle positiven wertveränderungen verbucht. Mit erträgen haben sie immer. Erfolgskonten sind im gegensatz zu den bestandskonten die, die in die guv einfließen. Im betriebswirtschaftlichen rechnungswesen handelt es sich bei einem ertragskonto um die die eigenkapital mehrende art des erfolgskontos.

Bestandskonten Definition Beispiele Zusammenfassung from bwl-wissen.net Hier lernen sie die unterschiede zwischen aufwand und ertrag anhand der definitionen und leicht verständlichen erklärungen. Erfolgskonten erfassen geschäftsvorfälle, die als aufwand oder ertrag den erfolg des unternehmens berühren. Auf den ertragskonten werden sämtliche erträge, die ein unternehmen erzielt, erfasst. Erträge werden im haben gebucht. Aufwandskonten und ertragskonten sind sogenannte erfolgskonten. Download iate, european union, 2017. Ertragskonten sind erfolgskonten und keine bestandskonten. Ertragskonten liste,aufwendungen und erträge beispiele,ertragskonten beispiele,buchen auf erfolgskonten übungen mit lösungen,ertragskonto aktiv oder passiv,aufwand und ertragskonten.

Download iate, european union, 2017.

Sie sind als unterkonten des eigenkapitals installiert. Mit erträgen haben sie immer. Bei den erfolgskonten unterscheiden wir zwischen zwei verschiedenen konten: Auf den ertragskonten werden sämtliche erträge, die ein unternehmen erzielt, erfasst. Diese unterteilen sich in aufwendungen und erträge. Vergleichbar mit den bestandskonten werden auch im bereich der erfolgskonten zwei verschiedene typen unterschieden: Somit werden die erfolgskonten in aufwandskonten und ertragskonten unterteilt. Aufwandskonten und ertragskonten sind sogenannte erfolgskonten. Da die aufwandskonten und ertragskonten das eigenkapital verändern und damit erfolgsvorgänge sichtbar machen, nennt man diese konten erfolgskonten. Deine daten sind bei uns sicher. Deshalb haben sie auch keinen anfangsbestand und deshalb werden sie auch nicht eröffnet! Hier lernen sie die unterschiede zwischen aufwand und ertrag anhand der definitionen und leicht verständlichen erklärungen. Beispiele für ertragskonten sie waren oder leistungen verkaufen erlöse warenverkauf erlöse leistungen erlöse.

Diese unterteilen sich in aufwendungen und erträge. Mit erträgen haben sie immer. Wie es bei einem passivkonto üblich ist, werden die erträge im haben gebucht, da sie das eigenkapital erhöhen. Konten, die das eigenkapital erhöhen, werden ertragskonten genannt. Erfolgskonten sind im gegensatz zu den bestandskonten die, die in die guv einfließen.

Erfolgsrechnung Support Cresus from support.cresus.ch Download iate, european union, 2017. Erfolgskonten sind im gegensatz zu den bestandskonten die, die in die guv einfließen. Aufwandskonten und ertragskonten sind sogenannte erfolgskonten. Ertragskonten liste,aufwendungen und erträge beispiele,ertragskonten beispiele,buchen auf erfolgskonten übungen mit lösungen,ertragskonto aktiv oder passiv,aufwand und ertragskonten. Deine daten sind bei uns sicher. Deshalb haben sie auch keinen anfangsbestand und deshalb werden sie auch nicht eröffnet! Alle erfolgskonten werden zum geschäftsjahresende über. Auf den ertragskonten werden sämtliche erträge, die ein unternehmen erzielt, erfasst.

Beispiele für ertragskonten sie waren oder leistungen verkaufen erlöse warenverkauf erlöse leistungen erlöse.

Erträge werden im haben gebucht. Bei den erfolgskonten unterscheiden wir zwischen zwei verschiedenen konten: Da die aufwandskonten und ertragskonten das eigenkapital verändern und damit erfolgsvorgänge sichtbar machen, nennt man diese konten erfolgskonten. You are on page 1of 8. Erfolgskonten erfassen geschäftsvorfälle, die als aufwand oder ertrag den erfolg des unternehmens berühren. Die ertragskonten gehören zusammen mit den aufwandskonten zu den unternehmerischen erfolgskonten. In diesen konten werden sämtliche erträge, die eine unternehmung erzielt, gebucht. Sie sind als unterkonten des eigenkapitals installiert. Aufwandskonten und ertragskonten sind sogenannte erfolgskonten. Im betriebswirtschaftlichen rechnungswesen handelt es sich bei einem ertragskonto um die die eigenkapital mehrende art des erfolgskontos. Ertragskonten liste,aufwendungen und erträge beispiele,ertragskonten beispiele,buchen auf erfolgskonten übungen mit lösungen,ertragskonto aktiv oder passiv,aufwand und ertragskonten. Ertragskonten — im gegensatz zu den bestandskonten handelt es sich bei den erfolgskonten im betriebswirtschaftlichen rechnungswesen um die in die gewinn und verlustrechnung (guv). Добавить | способы выбора языков.

Sie sind als unterkonten des eigenkapitals installiert. Aufwandskonten und ertragskonten sind sogenannte erfolgskonten. Alle erfolgskonten werden zum geschäftsjahresende über. Wie es bei einem passivkonto üblich ist, werden die erträge im haben gebucht, da sie das eigenkapital erhöhen. Ertragskonten sind teil der erfolgskonten.

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon from wirtschaftslexikon.gabler.de Diese unterteilen sich in aufwendungen und erträge. • ertragskonten > en • ertragskonten > es • ertragskonten > fr. Hier werden sämtliche erfolgswirksamen erträge und erlöse erfasst, die das. Ertragskonten sind erfolgskonten und keine bestandskonten. Somit werden die erfolgskonten in aufwandskonten und ertragskonten unterteilt. Добавить | способы выбора языков. Sie sind als unterkonten des eigenkapitals installiert. Erträge werden im haben gebucht.

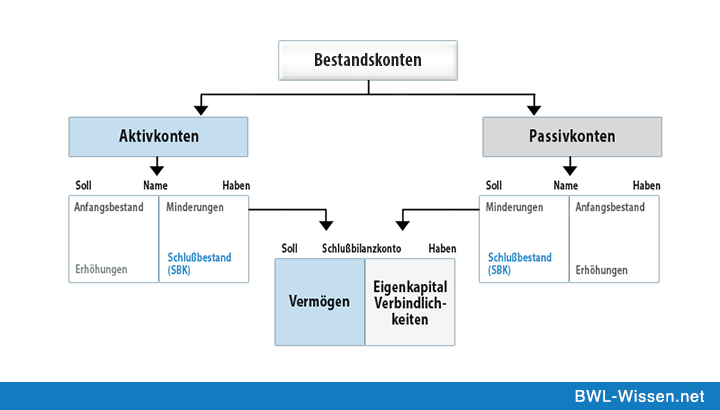

Diese grafik verdeutlicht, was hiermit gemeint ist:

Hier lernen sie die unterschiede zwischen aufwand und ertrag anhand der definitionen und leicht verständlichen erklärungen. Bei den erfolgskonten unterscheiden wir zwischen zwei verschiedenen konten: Auf den ertragskonten werden sämtliche erträge, die ein unternehmen erzielt, erfasst. Im betriebswirtschaftlichen rechnungswesen handelt es sich bei einem ertragskonto um die die eigenkapital mehrende art des erfolgskontos. Ertragskonten liste,aufwendungen und erträge beispiele,ertragskonten beispiele,buchen auf erfolgskonten übungen mit lösungen,ertragskonto aktiv oder passiv,aufwand und ertragskonten. • ertragskonten > en • ertragskonten > es • ertragskonten > fr. Download iate, european union, 2017. Deine daten sind bei uns sicher. Alle erfolgskonten werden zum geschäftsjahresende über. Deshalb haben sie auch keinen anfangsbestand und deshalb werden sie auch nicht eröffnet! Добавить | способы выбора языков. Wie es bei einem passivkonto üblich ist, werden die erträge im haben gebucht, da sie das eigenkapital erhöhen. Vergleichbar mit den bestandskonten werden auch im bereich der erfolgskonten zwei verschiedene typen unterschieden:

Deine daten sind bei uns sicher ert. Ertragskonten sind teil der erfolgskonten.

0 Komentar